|

|

企業会計基準委員会(ASBJ)より、平成20年3月31日に公表された。

平成22年4月1日以降の事業年度から適用(早期適用も可能)

・

資産除去債務に関する会計基準(企業会計基準第18号)

・

資産除去債務に関する会計基準の適用指針(企業会計基準適用指針第21号)

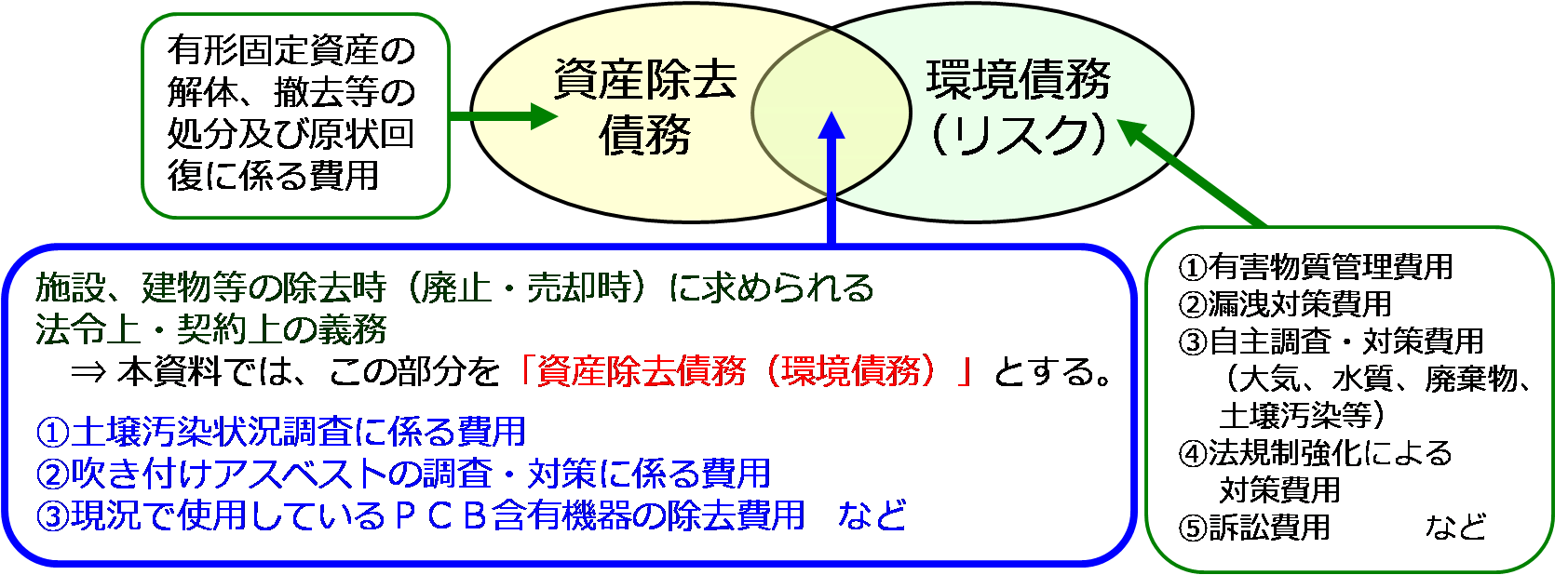

・企業が所有する土地、建物、工場、機械等の有形固定資産を活用することによって生じ、 将来、その資産を売却、解体等除去する際に、法令や契約によって発生する費用のこと。

・有形固定資産の「通常の使用」によって発生した時に負債として認識し計上する。

なお、発生時において「合理的に見積ることができない場合」には、見積り可能となった時点で計上する。

対象となる環境債務には、土壌汚染、アスベスト、PCBなどがある。

■土壌汚染対策法

・有害物質使用特定施設の廃止時の調査費用

■地方自治体の環境条例

・3,000m²以上の土地改変時の調査費用

・有害物質を取り扱う特定施設の廃止時の調査費用

■石綿障害予防規則

・アスベストを使用している建物解体時の除去・環境対策費用

■PCB特別措置法

・PCB含有機器等の処理・運搬費用

■原状回復義務【回復費用】

・契約により原状回復が義務付けられている土壌汚染浄化費など

アスベストは建物への使用が大部分で、PCB含有機器も原則建物内での保管であり、債務とし認識することは難しくありません。

しかし、土壌汚染の債務認識は、外から見えないだけに容易ではありません。

当社では土壌汚染対策法施行、不動産鑑定評価基準改正当時から不動産鑑定協会や金融機関等とともに土壌汚染の鑑定評価手法に関する調査・研究に携わっています。

また、調査・対策の実績から土壌汚染リスク診断サービスを商品化し、現在までに、金融会社の土壌汚染リスク診断業務(想定調査・対策費の算出を含む)や裁判所での競売不動産の土壌汚染リスク診断(調査・対策費の算出を含む)などを多く手がけてきています。

資産除去債務に関しては、これらの実績をもとに、合理的かつ、適切な対応が出来るものと考えており、新会計基準の適用を踏まえて、不動産を保有する企業等の不動産の売却・有効活用等の相談をお請け致します。

|

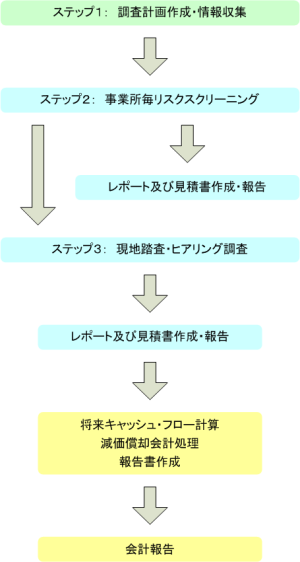

注:ステップ3実施後、合理的な見積書を作成するためには、試料採取・分析等の追加調査が必要であるとの判断になる可能性があります。 |

|

環境債務(環境リスク)には、資産除去債務に含まれないものも多く存在します。 昨今、土壌汚染調査・対策については、不動産売買時に求められることが多く、環境リスクへの自主的な取り組みとして調査・対策を実施される企業が増えてきております。 資産除去債務(環境債務)の把握に併せて、土壌汚染に関する環境リスクを把握されることをお勧めします。 |

|

土壌汚染診断シリーズに関するお問い合わせ -- アジア航測株式会社 首都圏営業部 -- 044-967-6410 E-mail:こちらの問い合わせフォームからお願いします |

||||||

| Copyright© Asia Air Survey Co., Ltd. |